發布的《全球安全系統集成報告》顯示,2020年安全系統集成(設計和咨詢、安裝、維護和安全設備)的市場總值已達到717億美元,預計2023年將增長至988億美元。

對比2019年,受到新冠疫情的影響,全球新項目和現有安全系統的改造出現重大延誤。

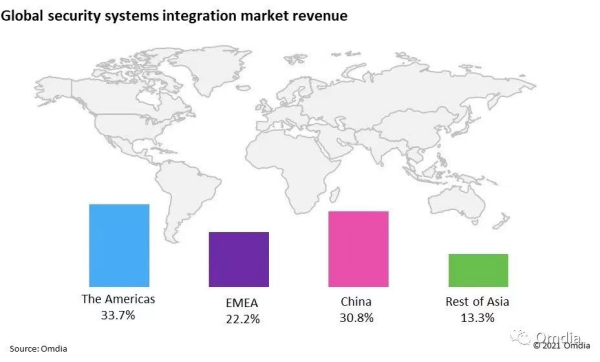

2020年安防集成市場總收入下降了1.1%。

隨著疫情的有效控制,延期項目的有序恢復,2021的市場呈現小幅反彈。雖然疫情多次反復使未來仍充滿不確定性,但放眼全球安防市場的發展,預計2022年將是高增長的一年。Omdia預計至2025年,亞洲市場將在此預測期內增長最快,而中國安防市場的增長則是亞洲增長的主要驅動。預計到2023年,中國安防市場的收入將達到亞洲總收入的70%。

中國細分市場發展趨勢

旅游、消費等行業受疫情影響嚴重,政府的財政收入也相應縮水,而疫情防控的持續投入也增加了財政開支。2016-2020雪亮工程的50個試點城市項目結束,硬件的數量越來越密,意味著前期的增長達到了一個頂峰,之后擴展速度會逐漸放緩。從政府、城市數字化轉型的角度出發,政府對環境保護、資源利用等各個角度都有著數字化轉型需求,涉及的項目普遍處于起步階段, 后續增量業務機會廣闊。加之存量市場中潛在的維護、升級業務機會,整體看來,到2025年,政府業務仍保持上揚,年均復合增長率預計將保持在8.6%左右。

民生服務部門如銀行金融端對網絡及軟件的需求增加,對應的產品和服務質量要求提升。疫情的爆發也加速了國家對現有工作模式的優化,將更多的工作由線下轉為線上,減少了人與人的當面接觸,降低了疫情交叉感染風險,同時提升了工作效率和服務滿意度。

具體到安防硬件智能化,由于普及率較低,目前,嵌入深度學習分析的網絡攝像頭僅占全球安全設備總產值的15.6%。在商業領域的集成工程中,政府開始主導并逐步推進驗收合格標準的建立,如要求建筑物安裝包括消防在內的各類安防系統,提前為后續智能安防聯動布局。另外,隨著設備數量增多,數據存儲量大,前端數據預分析處理需求提升,響應的解決方案將成為集成商后續的市場拓展機會。

受疫情和宏觀經濟波動的影響,集成市場中,企業端業務體現出較強的增長,如先進制造、企業數字化轉型、教育、醫療等。

傳統集成商的機遇和挑戰

一些頭部安全設備硬件供應商結合當前市場上供應鏈緊張、原材料持續漲價、備貨量增加等因素,決定將不再主動從事系統集成業務,而是堅持高質量發展,更加聚焦于產品的升級迭代和方案的打磨。

在技術創新、產品升級和成本優化的背景下,從系統集成加產品提供商升級為大數據運維服務商已成為傳統集成商轉型的主流發展路徑。

傳統系統集成從最初的硬件主導,到將來的軟件服務化、服務產品化,有著一個清晰的發展軌跡。軟件對于安防集成市場的作用也越來越重要。隨著市場需求和技術的轉變,未來企業能否將產品與AI技術算法整合成為競爭優勢,將從根本上決定其市場地位。對于系統集成商來說,未來最大的競爭是軟實力的競爭,它也考驗了集成商軟件開發能力的精度和深度。

免責申明:此文章轉載至網絡如有侵權請聯系第一時間刪除

掃一掃 微信公眾號

掃一掃 微信公眾號